[As economias capitalistas são caracterizadas por robustos padrões de longo prazo: as trajetórias do produto real, do investimento e da produtividade demonstram que o crescimento tem sido uma característica fundamental desse sistema – essa é a visão à distância, em que a ordem subjacente ao sistema domina a imagem. No entanto, um olhar mais atento sobre esses mesmos padrões mostra que o crescimento do sistema está sempre expresso por meio de flutuações recorrentes, pontuadas por “Grandes Depressões” periódicas – e aí é a desordem, com seus consequentes custos sociais, o que domina a visão. Este artigo tenta demonstrar como esses dois aspectos são inseparáveis, porque nesse sistema a ordem é alcançada por meio da colisão de desordens: é assim que a mão invisível funciona.]

por Anwar Shaikh, em Capitalismo: Competição, Conflitos e Crises

[Nota do Minhocário: O artigo abaixo é a tradução do capítulo 2 do livro,Tendências Turbulentas e Estruturas Ocultas”. Há várias referências a elementos que serão explorados com mais detalhes em outros capítulos do livro, e que não estarão nesta postagem. Pretendo aos poucos disponibilizar pelo menos parte desse material aqui no blog.]

- I. Crescimento turbulento

- II. Produtividade, salários reais e custos reais de mão de obra por unidade

- III. A taxa de desemprego

- IV. Preços, inflação e a oscilação do ouro

- V. A taxa de lucro geral

- VI. Arbitragem turbulenta

- VII. Preços relativos

- VIII. Convergência e divergência em uma escala global

- IX. Resumo e conclusões

Este capítulo ilustra padrões econômicos de longo prazo característicos dos países capitalistas desenvolvidos. A lista não é exaustiva, mas é essencial para a compreensão da fisionomia do sistema. Conceitos como recorrência e regulação turbulenta surgem de forma bem natural de um escrutínio como este. No que segue abaixo, usarei frequentemente os Estados Unidos como principal ilustração, porque é o país avançado mais proeminente e porque geralmente possui os melhores dados disponíveis. Não obstante, os padrões em questão são bem gerais. Todas as fontes de dados e métodos estão detalhados no apêndice 2.1 e os dados estão disponíveis nas tabelas de dados do apêndice 2.2. [no livro]

I. Crescimento turbulento

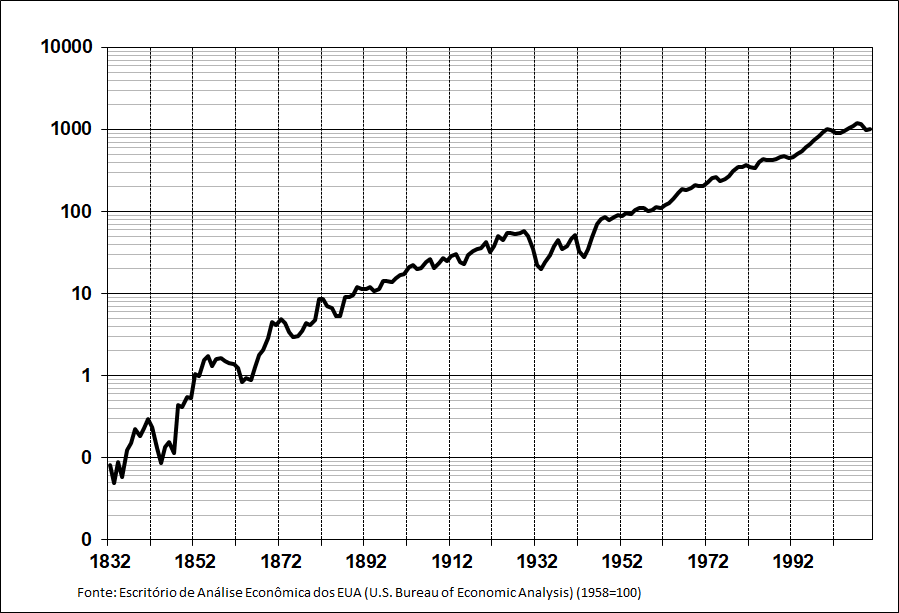

Começamos com a visão de longo prazo. As figuras 2.1–2.3 .descrevem as trajetórias da produção industrial, do investimento real e do PIB per capita real dos EUA, respectivamente, durante períodos de aproximadamente 150 anos. A tendência aparentemente inexorável do sistema em direção ao crescimento é imediatamente evidente. Variáveis com tendências tão robustas quanto essas são geralmente representadas graficamente em uma escala logarítmica, o que significa que a taxa de crescimento de uma variável é representada pela inclinação do seu gráfico. Pelos gráficos fica evidente que as taxas de crescimento não são constantes no longo prazo. Tanto a produção industrial quanto o investimento, por exemplo, possuiam um taxa média de crescimento (inclinação) maiores em épocas anteriores. Finalmente, é óbvio que o crescimento é sempre turbulento e que a trajetória do investimento é muito mais turbulenta do que a da produção. Qualquer teoria do crescimento adequada deve abordar padrões como como estes.

Os próximos quatro gráficos trazem à tona o outro lado do crescimento: sua turbulência endêmica. Eles retratam as flutuações da produção em torno de sua tendência de crescimento de 1831 até o presente. [N do M: o livro, apesar de falar em 4 gráficos, apresenta apenas 3, ficando faltando nesse trecho o gráfico com as flutuações de 1939 até o presente]

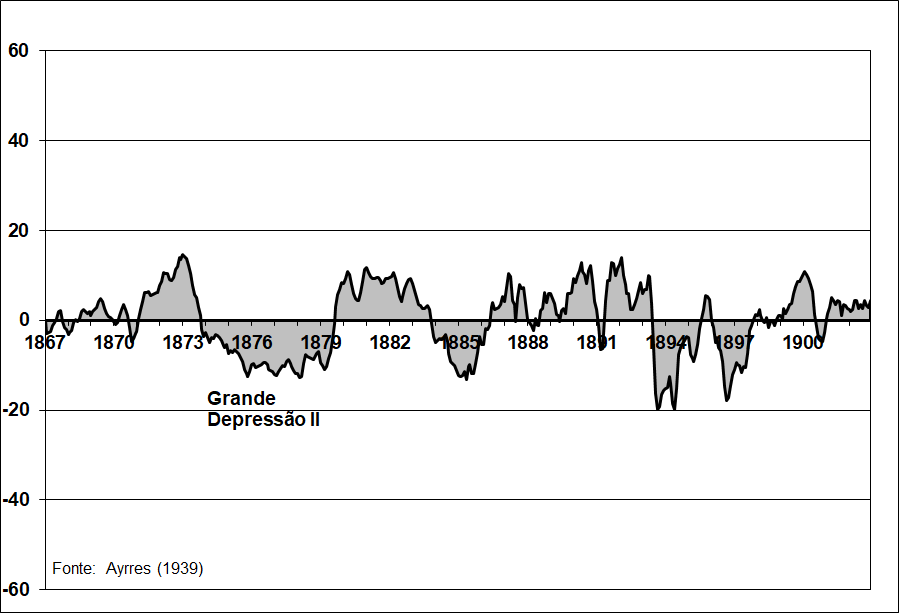

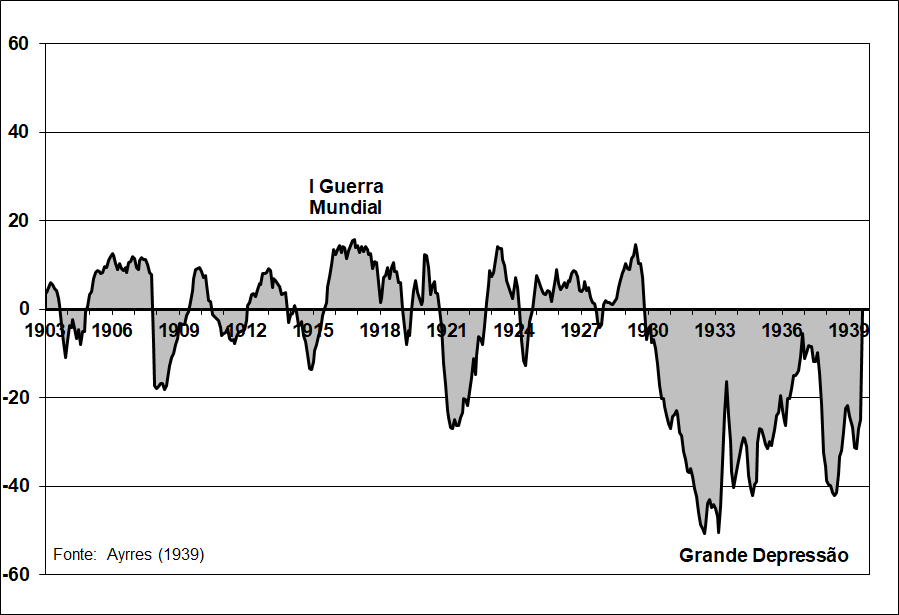

As figuras 2.4 A–C são indicadores mensais do componente cíclico das atividades empresariais, compilados pela Cleveland Trust Company (Ayres 1939, tabela 9, apêndice A, col. 1). [1] A primeira característica marcante é a recorrência de flutuações: sucessivos episódios de rápida expansão e colapso (“booms” e “busts”), de apostas que terminam em superestimação ou subestimação (“overshooting” e “undershooting”), em uma sequência sem fim. Esses episódios são irregulares, mas sua irregularidade é limitada. A segunda coisa que salta aos olhos é a associação de guerras com viradas positivas e o fim de guerras com viradas negativas: a Guerra do México, a Primeira e a Segunda Guerra Mundial, a Guerra da Coréia e a Guerra do Vietnã. [as últimas não aparentes nos gráficos desse trecho do livro pela ausência do trecho 1939-presente] Contudo, talvez o elemento mais impressionante de todos seja a recorrência de episódios econômicos traumáticos, identificados em suas próprias épocas como “Grandes Depressões”: nas décadas de 1840, 1870 e 1930. Estes episódios são bem conhecidos pelos historiadores econômicos. Já defendi anteriormente que outra Depressão ocorreu na década de 1970 (a Grande Estagflação) em todo o mundo desenvolvido (Shaikh 1987a), e discutirei no capítulo 16 [no livro] que estamos atravessando outro desses eventos, que se iniciou no final de 2007. Explicações para esses eventos também devem ser parte integrante de qualquer teoria adequada sobre o crescimento capitalista.

II. Produtividade, salários reais e custos reais de mão de obra por unidade

As trajetórias dos índices de produtividade industrial (produção por hora de trabalhador) e de remuneração real dos funcionários, conforme ilustrado na figura 2.5, trazem à tona novas considerações. O crescimento da produtividade é essencialmente uma medida das mudanças técnicas, [2] e seu constante aumento no longo prazo é uma evidência do papel fundamental do progresso tecnológico no desenvolvimento capitalista. Veremos no capítulo 7 deste livro que a mudança técnica é um imperativo para as empresas capitalistas, enraizado na própria natureza da competição orientada ao lucro.

Um dos grandes pontos fortes do capitalismo desenvolvido é que geralmente os salários reais também sobem no longo prazo. De fato, eles geralmente parecem se mover pari passu [“passo a passo”] com a produtividade. Isso dá origem à impressão equivocada, corporificada nos “fatos estilizados” em torno dos quais muitos modelos econômicos foram construídos, de que os dois estariam inevitavelmente interligados. Porém, a história capitalista tem o costume de destruir esse tipo de comodidade. A figura 2.5 deixa nítido como, no início dos anos 80, começando com o ataque aos trabalhadores liderado por Reagan e agravado pela concorrência estrangeira, os trabalhadores industriais estadunidenses sofreram uma notável estagnação dos salários reais, que continua até o presente. O crescimento da produtividade fornece a base material para um potencial aumento dos salários reais e, portanto, para um aumento potencial do consumo real por trabalhador. No entanto, o crescimento da produtividade não acarreta automaticamente no crescimento dos salários reais. São necessários mecanismos sociais e institucionais para criar (muitas vezes conquistar com muito esforço) ligações entre os dois, e essas conexões sempre podem ser estilhaçadas.

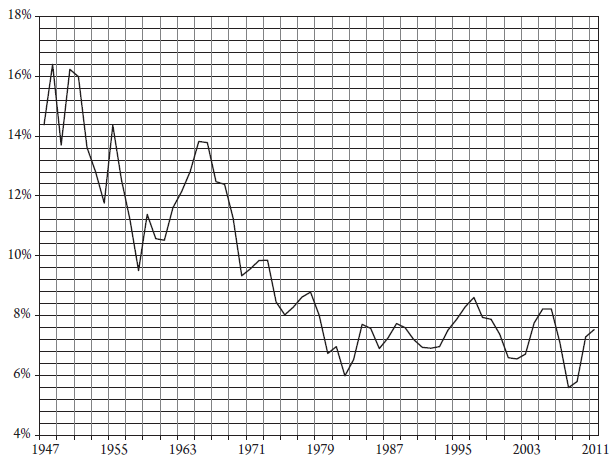

Além disso, mesmo quando essas interligações funcionam bem, elas o fazem dentro de limites estritos. Isso porque o custo real da mão de obra por unidade, a razão entre os salários reais e a produtividade, é de suma importância para as empresas. [3] No nível individual, os custos da mão-de-obra são um componente importante dos custos totais e, para que as empresas individuais sobrevivam à concorrência, seus custos não devem aumentar em relação aos de seus concorrentes. A concorrência, portanto, impele constantemente as empresas a manterem baixos os seus próprios custos unitários reais; e no nível agregado, um aumento nos custos reais de mão de obra por unidade diminui as margens de lucro reais. Com isso em mente, a figura 2.6 mostra que a trajetória dos custos reais de mão de obra por unidade abrange diferentes episódios: um declínio de duas décadas entre 1889 a 1909, quando a produtividade aumentou mais rapidamente que os salários reais; duas décadas de relativa estabilidade de 1909 a 1929, à medida que os salários reais alcançam o crescimento da produtividade; um crescimento anômalo durante a Grande Depressão, já que a produção e os preços (e, portanto, o valor nominal adicionado) colapsaram mais rapidamente do que a conta salarial; mais uma relativa estabilidade na chamada Era de Ouro para os trabalhadores dos EUA entre 1947 a 1963; e um extraordinário meio século de declínio secular de 1963 a 2010. A estabilidade dos custos reais de mão de obra por unidade na Era de Ouro levou à sensação de que os salários cresceriam automaticamente junto da produtividade. O meio século de declínio subsequente pôs fim a essa ilusão em particular. A realidade é que a relação entre salários reais e produtividade sempre foi conflituosa e que o equilíbrio de força entre os trabalhadores e o capital sempre pode mudar (capítulos 4 e 14 [no livro]).

III. A taxa de desemprego

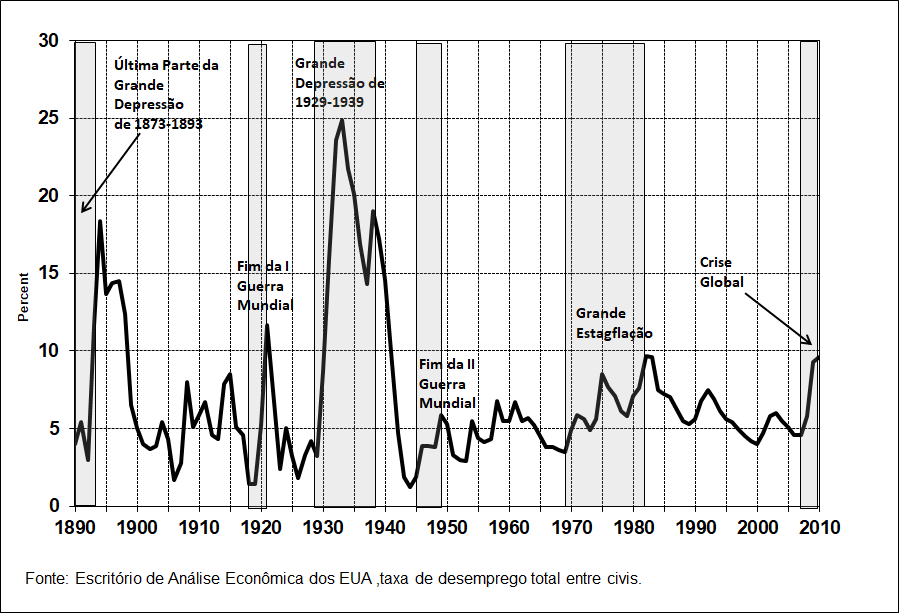

A figura 2.7 mostra a trajetória da taxa de desemprego (oficial) nos EUA entre 1890 e 2010. Ela fornece uma imagem vívida do enorme impacto que as Grandes Depressões representam sobre a vida econômica. Os dados disponíveis abrangem o final da Grande Depressão da década de 1870 e toda a duração das Grandes Depressões das décadas de 1930 e 1970. Podemos ver que embora possa não ser possível abolir as Depressões, é certamente possível moderar algumas de suas expressões. Pelos padrões históricos, as taxas de desemprego das décadas de 1970 e 1980 foram as maiores taxas sustentadas desde as duas Grandes Depressões (anteriores), mas os picos foram muito mais baixos e os níveis médios ficaram em apenas dois terços. Isso serve para nos lembrar que a política econômica e as estruturas sociais podem ter efeitos positivos substanciais. A questão, evidentemente, é sobre quais são os custos e as consequências não-intencionais. Abordaremos essa questão no capítulo 16 [no livro], onde consideramos os vários métodos usados em países de capitalismo avançado durante as Depressões. Defenderei que uma consequência da supressão de uma depressão é o prolongamento de sua duração: reprimir os sintomas pode também reprimir a recuperação, como no Japão durante o último terço do século XX. No entanto, disso não se segue que uma depressão acentuada seja preferível a um longo período de estagnação. Os custos para a mão de obra e o capital são diferentes nos dois casos e as instituições desempenham um papel importante na repartição dos fardos. Como o salário real, a taxa de desemprego também possui dois lados. Do ponto de vista dos trabalhadores, é o indicador da demanda relativa por suas capacidades; como tal, desempenha um papel crítico na vida econômica de uma nação. Mas a taxa de desemprego também representa um fator fundamental na regulação da força do vínculo entre o crescimento da produtividade e os salários reais: quanto maior a taxa de desemprego, mais fraca a força dos trabalhadores em relação ao capital e menos provável que o crescimento da produtividade seja associado a um crescimento nos salários reais. Isso não ocorre apenas porque o alto desemprego persistente enfraquece a posição de negociação dos trabalhadores, mas também porque ele erode as instituições que apoiam os trabalhadores (capítulo 14 [no livro]).

IV. Preços, inflação e a oscilação do ouro

O termo “inflação” significa um aumento persistente dos preços. A inflação tem sido tão difundida no discurso moderno que assumiu a aura de um fenômeno natural; portanto, seria prudente olharmos para o assunto a partir de uma perspectiva histórica. A figura 2.8 mostra os índices de preços no atacado para o Reino Unido e os EUA em intervalos longos (305 anos para o Reino Unido e 205 anos para os EUA). É imediatamente aparente como o que hoje chamamos de “inflação” trata-se de um fenômeno moderno.

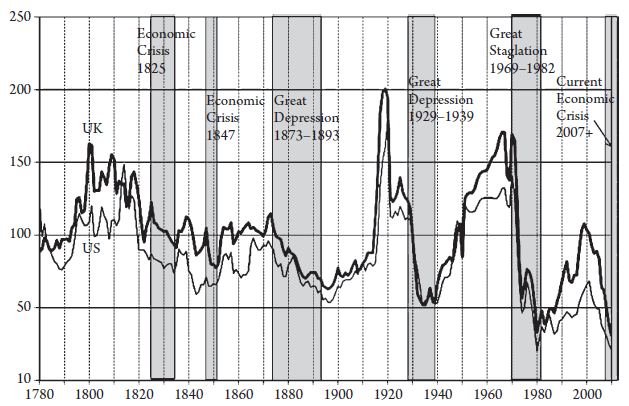

Por centenas de anos antes do período do pós-guerra, os países capitalistas foram caracterizados por sucessivas ondas de aumento e queda de preços. É somente no período do pós-guerra que os níveis de preços começam a exibir um novo padrão, no qual passaram a subir infinitamente. Quando colocadas na mesma escala da figura 2.8, as longas oscilações de preços anteriores à década de 1940 parecem insignificantes diante dos subsequentes aumentos seculares. Portanto, é útil separar os dois episódios, como na figura 2.9. Então, duas coisas se destacam. Por mais de um século e meio, entre 1780 a 1940, o movimento dos preços exibe longas e distintas oscilações, sem uma tendência geral. É esse caráter ondulatório que sustenta a noção de “ondas longas” (à qual retornaremos no capítulo 5 [no livro]).

No entanto, após 1940, os preços nunca param de subir. Essa mudança fundamental no comportamento do nível de preços claramente exige uma explicação (capítulo 15 [no livro]). A comparação dos padrões pré e pós-1940 levanta uma terceira questão. Na era anterior, não só tínhamos ondas longas nos preços, mas também Grandes Depressões associadas às fases de queda. Entretanto, na era mais recente, a onda longa dos preços parece ter desaparecido por completo, e a Grande Estagflação das décadas de 1970 e 1980 certamente não esteve associada a uma queda nos preços.

Assim, parece que a conexão entre Depressões e ondas longas de preços foi quebrada irrevogavelmente em algum lugar por volta de 1940. Mas será que foi mesmo? Vale lembrar que o preço de uma mercadoria é a expressão do seu valor de mercado em termos de outra coisa, algo que é socialmente santificado como “dinheiro”. Mas o dinheiro não é uma coisa única; ele possui uma série de camadas: dinheiro de crédito, que se baseia na saúde de um determinado banco; moeda nacional, que depende da saúde de um governo nacional específico; e mercadorias amplamente trocáveis, como o ouro, cujos status oficiais ou não oficiais repousam sobre a saúde da circulação global de mercadorias. Essas diferentes formas surgem da própria produção de mercadorias e são adotadas e modificadas pelo Estado.

A concorrência entre essas várias formas de dinheiro é expressa por meio das taxas pelas quais elas são trocadas entre si. Quando há uma corrida aos bancos, o dinheiro de crédito é desvalorizado em relação ao papel-moeda e aos metais preciosos; na pior das circunstâncias, as contas bancárias acabam se revelando meras promessas não cumpridas e uma parte do dinheiro de crédito evapora. Da mesma forma, quando há sérias dúvidas sobre a saúde econômica de uma nação, sua moeda pode ser desvalorizada em relação a outras moedas nacionais, bem como em relação ao ouro – a moeda (hoje não oficial) de último recurso para o sistema internacional. Se houver taxas de câmbio “fixas” entre esta moeda específica e outras, a pressão aumenta até que as paridades cambiais tenham de ser abandonadas. Da mesma forma, se houver uma taxa fixa pela qual a moeda é trocada por ouro (ou seja, um preço oficial fixo do ouro), a mesma pressão se acumula até que esse preço oficial tenha de ser abandonado.

É instrutivo, portanto, considerar os preços no Reino Unido e nos EUA não em termos de suas respectivas moedas nacionais, mas em termos do padrão internacional comum do ouro. Para fazer isso, basta dividir o nível de preços em cada país pelo preço do ouro nessa mesma moeda. A figura 2.10 mostra os níveis de preços no Reino Unido e nos EUA nesses termos. As “ondas do ouro” que surgem como resultado nos mostram algo bem fascinante. Não apenas todas as ondas longas anteriores passam a ficar facilmente visíveis, com periodicidades próximas às originalmente propostas por Kondratieff, mas agora também há duas nítidas ondas longas no período do pós-guerra. A primeira atinge seu ápice em 1970 e entra em uma fase de forte desaceleração na década de 1970 e no início da década de 1980, o mesmo período que tem sido rotulado como uma crise econômica geral (van Duijn 1983, caps. 1–2; Shaikh 1987a). A segunda onda atinge o pico em 2000 e podemos ver que a crise global que começou em 2007-2008 chegou dentro do cronograma esperado (capítulos 16 e 17 [no livro]).

V. A taxa de lucro geral

As ondas longas não são apenas sobre os preços. Veremos adiante que elas também representam ondas no crescimento (ou seja, na acumulação). Esse último, argumentarei, é impulsionado principalmente pela taxa de lucro. A figura 2.11 demonstra a trajetória da taxa de lucro geral real dos EUA – definida aqui, na terminologia da OCDE, como o excedente operacional líquido agregado dividido pelo estoque de capital líquido, ambos em dólares constantes (apêndice 6.7 [no livro] ). Podemos ver que de 1947 a 1982, a taxa de lucro dos Estados Unidos caiu mais de 45% e, a seguir, reverteu o curso. Isso nos leva imediatamente a uma série de questões cruciais. O que determina a trajetória da taxa de lucro geral? Por que ela caiu e como foi revertido esse declínio? Essas questões levam diretamente a outra: como distinguimos as tendências estruturais dos efeitos das flutuações cíclicas e conjunturais encontradas anteriormente (figuras 2.4 A-C)? A análise da taxa geral de lucro nos fornecerá nosso ponto de entrada para a Macroeconomia do crescimento e dos ciclos econômicos.

Finalmente, pode-se perguntar como exatamente o crescimento se vincula à lucratividade. A taxa de lucro representada na figura 2.11 é a razão entre o excedente operacional líquido total e o estoque líquido total de capital (fixo). Esse último, porém, consiste nos capitais sobreviventes de todos os investimentos anteriores em instalações e equipamentos. Portanto, a qualquer momento, o estoque de capital abrange desde aquele que foi estabelecido (digamos) 30 anos atrás, até aquele que entrou em operação há apenas um ano. Como não há nenhuma razão particular para que uma fábrica de 30 anos tenha a mesma lucratividade que uma fábrica nova, a taxa de lucro geral representa a média das taxas de lucro sobre as várias instalações e equipamentos ainda em operação. Nesse sentido, é um guia útil sobre a saúde do capital como um todo. Pela mesma razão, não seria um guia útil para a lucratividade futura de qualquer investimento atualmente sob consideração. [4]

O investimento atual (ou seja, a acumulação) é regulado pela lucratividade estimada de seu desempenho futuro. É muito provável que essas avaliações sejam afetadas pelos resultados do passado recente. O que é necessário, portanto, é alguma medida da taxa de retorno sobre o investimento recente. A importância fundamental dessa questão é destacada na próxima seção.

VI. Arbitragem turbulenta

A taxa de lucro é fundamental para a acumulação porque o lucro é o próprio propósito do investimento capitalista, e a taxa de lucro é a medida final de seu sucesso. Como o crescimento é um aspecto intrínseco da reprodução capitalista, há sempre novo capital fluindo para a maioria dos setores. Assim, quando as taxas de lucro setoriais são desiguais, o novo capital tende a fluir mais rapidamente para os setores em que a taxa de lucro é maior do que a média e menos rapidamente para aqueles em que a taxa de lucro é menor. Não é uma questão de entrada ou saída dos setores, mas de aceleração e desaceleração. Nos setores em aceleração, o influxo mais rápido de novo capital aumentará a oferta em relação à demanda e reduzirá os preços e os lucros. O efeito contrário ocorrerá nos setores em desaceleração. Portanto, a busca por maiores lucros tende a diminuir as taxas de lucro mais altas e a aumentar as mais baixas. Isso dá origem a uma tendência geral de equalização das taxas de lucro entre os setores. Uma taxa de lucro aproximadamente equalizada é uma propriedade emergente: não é desejada por ninguém, e ainda assim é imposta a todos.

Várias características desse processo de arbitragem são importantes de serem observadas. Em primeiro lugar, o movimento é interminável, com as taxas de lucro sempre errando para cima ou para baixo os seus centros de gravidade, que estão em constante mudança. Nunca há um estado de equilíbrio, mas sim um equilíbrio médio alcançado apenas por meio de erros em um processo perpétuo de compensação. É uma arbitragem turbulenta, caracterizada por flutuações recorrentes. Ao invés de uma taxa de lucro uniforme, a concorrência na verdade produz uma distribuição persistente em torno da média (Capítulo 17 [no livro]). Em segundo lugar, como esse processo é impulsionado pela movimentação de novo capital, as taxas de lucro relevantes são as taxas sobre o novo investimento. São essas taxas de lucro, e não aquelas sobre todos os estoques de capital dos diferentes anos, que esperaríamos ver [relativamente] equalizadas por todos os setores.

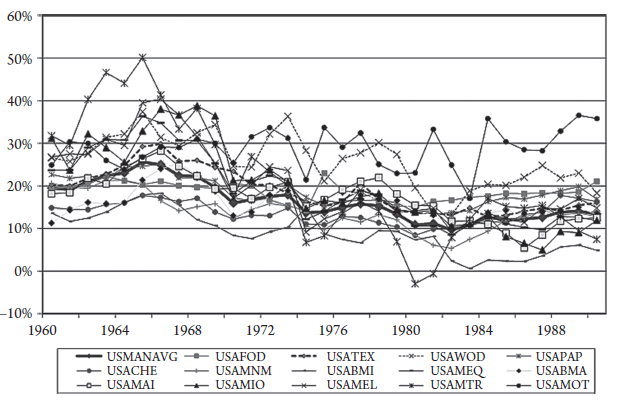

A figura 2.12 descreve as taxas médias de lucro dos setores da indústria dos EUA, com a linha mais grossa representando a taxa do setor industrial como um todo (capítulo 7 e apêndice 7.1 [no livro]). Podemos ver que a turbulência é a norma para a lucratividade. É nesse clima que as empresas tomam suas decisões sobre investimentos em novas capacidades e novos métodos de produção. Uma implicação óbvia, que parece ter sido perdida na literatura teórica, é que todas essas decisões devem ser robustas: dado que as taxas de lucro normalmente flutuam muito de um ano para o outro, todo novo investimento deve conter uma margem de erro substancial. A concorrência real, e não a concorrência perfeita, deve portanto ser o ponto de partida para a análise da mudança técnica (“escolha da técnica”).

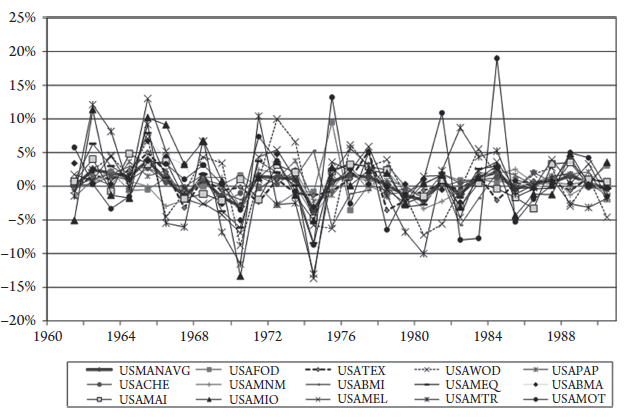

Mesmo que as taxas de lucro mostradas na figura 2.12 sigam aglomeradas, freqüentemente elas permanecem persistentemente diferentes. A interpretação padrão de tais evidências é que as diferenças se devem a alguma combinação de prêmios de risco [5] e poder de oligopólio. No entanto, o quadro muda substancialmente quando consideramos as taxas de lucro sobre novos investimentos, ou seja, a taxa incremental de retorno sobre o capital (figura 2.13). Ela é medida aqui como a variação nos lucros brutos dividida pelo investimento bruto do ano anterior (Christodoulopoulos 1995, 138-140; Shaikh 1998b, 395). [6] Fica então aparente como as taxas de lucro incrementais, ao contrário das médias, “cruzam” muito a linha média, vez após outra. Essa é a equalização da taxa de lucro em sua forma verdadeira: taxas incrementais que viram em rápida sucessão de um nível para o outro, e até mesmo do positivo para o negativo – muito longe das plácidas “margens” que dominam a economia ortodoxa; além do mais, a equalização turbulenta ocorre com recorrentes erros para cima e para baixo, bem diferente daquela equalização “alcançada e mantida” que é comumente assumida nos modelos teóricos. Esses fenômenos são discutidos em detalhes no capítulo 7, seção VI.5 [no livro], e suas implicações são desenvolvidas nos capítulos 7-11 [no livro]. Veremos que a taxa incremental de lucro desempenha um papel crucial na explicação dos movimentos dos preços das ações e títulos de dívida – e, portanto, nos movimentos das taxas de juros (capítulo 10 [no livro]). Mas, por ora, nos voltaremos para seu papel mais tradicional na equalização das taxas de lucros para explicar a estrutura de longo prazo dos preços industriais relativos.

VII. Preços relativos

O preço de qualquer mercadoria pode ser representado como o produto de dois elementos distintos. O primeiro deles é o custo unitário de mão de obra verticalmente integrado associado à produção dessa mercadoria (Sraffa 1960, apêndice A; Pasinetti 1965; Kurz e Salvadori 1995, 85, 168–169, 178). É a soma dos custos unitários de mão de obra da indústria que produz a mercadoria em questão, mais os custos unitários de mão de obra do conjunto de indústrias que produzem os insumos (matérias-primas, etc.) dessa indústria em particular, mais os custos unitários de mão de obra das indústrias que produzem os insumos para as indústrias que produzem os insumos e assim por diante. Nesse sentido (analítico), a integração vertical captura o custo total de mão de obra industrial para produzir uma determinada mercadoria. O segundo elemento é a proporção verticalmente integrada entre os lucros e os salários associados a essa mesma indústria. É uma média ponderada da relação lucro-salário na indústria que produz a mercadoria, mais a relação lucro-salário no conjunto de indústrias que produzem seus insumos, mais a relação lucro-salário no conjunto de indústrias que produzem os insumos para os insumos, e assim por diante. [7]

Adam Smith foi o primeiro a fazer essa decomposição, por meio de uma argumentação verbal. Essa decomposição é bem fácil de se reproduzir analiticamente (uma vez que um grande pensador já tenha mostrado o caminho). Subsequentemente, David Ricardo usou um modo de raciocínio semelhante para defender que os preços relativos de quaisquer duas mercadorias seriam dominados pela proporção de seus custos unitários de mão de obra verticalmente integrados. O limite superior para a influência do elemento remanescente para ele seria de 7%. Assim, em sua estimativa, poderíamos esperar que as relações entre os custos unitários de mão de obra verticalmente integrados respondessem por pelo menos 93% da estrutura intersetorial de preços relativos. Com apenas algumas exceções notáveis (Schwartz 1961, 42-44), essa “Teoria de 93% do Preço” há muito tempo vem sendo ridicularizada pelos economistas modernos a partir de embasamentos teóricos.

É sempre esclarecedor olhar para as evidências empíricas reais. A figura 2.14 mostra a relação entre os preços de mercado observados e os preços proporcionais dos custos unitários de mão de obra verticalmente integrados (preços diretos), para cada um dos 71 setores na tabela de insumos-produtos dos EUA para 1972. O eixo vertical representa o valor de mercado do produto total de cada setor (ou seja, seu preço unitário no mercado multiplicado pelo seu produto total), enquanto o eixo horizontal representa o valor monetário de custos diretos correspondentes para os mesmos produtos. Os dois conjuntos de preços são escalados para que tenham o mesmo total. Também é exibida no gráfico uma linha de 45 graus, para fins de comparação visual. De 1947 a 1998, o desvio absoluto médio dos preços de mercado observados em relação aos preços diretos foi de 15,4%. No entanto, a preocupação de Ricardo era sobre preços competitivos de longo prazo, não os preços de mercado, e para a taxa real de lucro em cada ano, o desvio médio dos preços competitivos em relação aos preços diretos é de 13,2% (capítulo 9, tabelas 9.9 e 9.13 [no livro]). Colocando em termos ricardianos, cerca de 87% da estrutura interindustrial de preços competitivos de longo prazo correspondem aos custos unitários de mão de obra, diretos e indiretos. Como costuma acontecer, a vasta maioria dos teóricos passa muito longe do alvo. Esta questão é estudada no capítulo 9 [no livro] e os dados são derivados para os EUA e os países da OCDE. A preocupação central, como sempre, é explicar por que tais resultados são obtidos e extrair suas implicações para a análise dos movimentos reais de longo prazo nos preços relativos.

VIII. Convergência e divergência em uma escala global

Terminamos este capítulo com uma perspectiva global sobre o desenvolvimento econômico no longo prazo, com base nos dados da obra monumental de Maddison (2003). A figura 2.15 rastreia as tendências do PIB real per capita de 1600 até o presente, em cinco grandes regiões do mundo: Europa Ocidental, Ramificações Ocidentais (Estados Unidos, Canadá, Austrália e Nova Zelândia), América Latina (incluindo o Caribe), Ásia (tanto Oriente Médio quanto Extremo Oriente) e África. Como todos os dados estão em escalas logarítmicas, as inclinações das curvas representam as taxas de crescimento. Mais uma vez, observamos que o crescimento nos padrões de vida é uma característica do desenvolvimento capitalista bem-sucedido. Porém, ao mesmo tempo, em regiões que se viram embaraçadas no emaranhado do capitalismo, como Ásia e África, encontramos estagnação e até declínio por quase três séculos. Também descobrimos que as classificações podem mudar, como no caso das Ramificações Ocidentais ultrapassando suas regiões-maternas em meados do século XIX, da América Latina se separando do bloco das regiões mais pobres um quarto de século depois e da Ásia ultrapassando a África de maneira decisiva em meados do século XX.

Uma tendência histórica de aumento da desigualdade em escala mundial também é evidente. Observamos que o desenvolvimento capitalista não é apenas uma questão de ganhos desiguais, mas de ganhos para alguns junto de longos períodos de perda para outros. A comparação do PIB per capita das regiões mais ricas com o das regiões mais pobres em qualquer momento produz uma razão de 2.2 em 1600, 2.4 em 1700, 2.8 em 1820, 6.7 em 1900 e 18.5 em 2000. Exatamente durante o apogeu do capitalismo industrial, ao longo dos últimos dois séculos, essa proporção saltou 564%.

Mas mesmo esse crescimento subestima o verdadeiro nível de divergência entre as nações ricas e as pobres porque a Ásia inclui o Japão, a Coreia do Sul e vários países ricos em petróleo, enquanto a África inclui a África do Sul, Egito e outros. A figura 2.16, portanto, exibe os PIBs per capita dos quatro países mais ricos e dos quatro mais pobres do mundo em 1600, 1700, 1820 e a cada década a partir de então (apêndice 2.1 [no livro] para as fontes de dados e métodos). Uma característica notável é a grande queda do PIB per capita dos países pobres no período do pós-guerra e novamente durante a era neoliberal (após 1980). A figura 2.17 ilustra a trajetória da proporção correspondente entre os mais ricos e os mais pobres, que é de 2.8 em 1600, 3.4 em 1700, 3.8 em 1820, 7.1 em 1900 e 64.2 em 2000. O crescimento da desigualdade é uma característica geral do capitalismo em escala mundial, e tende a se acelerar com o desenvolvimento capitalista, como em meados do século XIX e durante a era neoliberal (ver apêndice 2.1, tabela 1 [no livro]).

IX. Resumo e conclusões

Este capítulo tentou demonstrar que as economias capitalistas bem sucedidas são caracterizadas por robustos padrões de longo prazo. As trajetórias do produto real, do investimento e da produtividade demonstram que o crescimento e benefícios sociais em ascensão têm sido características fundamentais desse sistema. Essa é a visão à distância, em que a ordem subjacente ao sistema domina a imagem. No entanto, um olhar mais atento sobre esses mesmos padrões mostra que o crescimento do sistema está sempre expresso em e por meio de flutuações recorrentes, pontuadas por “Grandes Depressões” periódicas. Aí é a desordem, com seus consequentes custos sociais, o que domina a visão. Esses dois aspectos são inseparáveis, é claro, porque nesse sistema a ordem é alcançada por meio da colisão de desordens. É assim que a mão invisível funciona.

A mudança técnica constante, expressa na sempre crescente produtividade do trabalho, é outro traço característico, que fornece a base material para o aumento histórico dos salários reais e do consumo real por trabalhador. Porém, aqui os determinantes sociais intervêm mais abertamente. Mecanismos jurídicos e institucionais proporcionam aos trabalhadores os meios para compartilhar dos benefícios do crescimento da produtividade do trabalho. No entanto, uma vez que a proporção entre os salários reais e a produtividade do trabalho define o custo real unitário de mão de obra por unidade [produzida], as empresas têm um forte incentivo para resistir a aumentos nos salários reais superiores ao crescimento da produtividade. O cabo de guerra entre esses dois conjuntos de forças pode às vezes mudar o equilíbrio drasticamente: os salários reais dos trabalhadores da indústria manufatureira estão estagnados desde a década de 1980, enquanto a produtividade continuou a aumentar, de modo que os custos reais unitários do trabalho caíram drasticamente por duas décadas. O alto desemprego da década de 1980 e o ataque às instituições dos trabalhadores organizados enfraqueceram a capacidade dos trabalhadores de lutar por ganhos salariais, enquanto que a maior exposição da indústria estadunidense à concorrência estrangeira intensificou enormemente o seu desejo de redução de custos. As instituições são importantes, mas elas sempre operam dentro dos limites fornecidos pela concorrência e pela acumulação.

O capítulo também investigou a curiosa história dos níveis de preços do Reino Unido e dos Estados Unidos. Durante séculos, os preços exibiram oscilações prolongadas, sem tendência de longo prazo. No Reino Unido, por exemplo, o número índice para o nível de preços em 1940 era o mesmo que em 1720. Nesse intervalo, “ondas longas” de preços dominaram o quadro, mas não houve tendência geral. Todavia, em todo o mundo capitalista no período pós-guerra, o padrão mudou dramaticamente. Os preços começaram a subir continuamente e a inflação passou a parecer natural. Portanto, as ondas longas parecem ter desaparecido. Mas será mesmo? Expressar os níveis de preços nacionais em termos de um padrão internacional comum (o ouro), em vez de em suas próprias moedas nacionais, revela um quadro surpreendente de “ondas longas do ouro” que continuam até os dias atuais. Na verdade, a crise econômica que eclodiu em 2007, a primeira Grande Depressão do século XXI, estava dentro do prazo esperado. Suas origens e dinâmica global são abordadas em detalhes no capítulo 16 [no livro].

A consideração da lucratividade levou a outro conjunto de questões. A taxa geral de lucro nos Estados Unidos caiu drasticamente de 1947 a 1982 e depois se recuperou apenas parcialmente. Isso levantou a questão de como o investimento está vinculado à lucratividade, o que, por sua vez, nos levou a distinguir entre taxas de lucro incrementais e taxas de lucro médias. Argumentou-se que apenas as primeiras são relevantes para o novo capital (ou seja, para o investimento). Como tal, apenas elas deveriam ser equalizadas pela mobilidade de (novo) capital entre os setores. Um exame das taxas médias e incrementais de retorno em todos os setores da manufatura dos EUA revelou exatamente isso: as taxas médias permaneceram amplamente distintas, mas as taxas incrementais “cruzaram” as médias muitas vezes.

As taxas de retorno relativas também desempenham um papel na determinação de preços competitivos no longo prazo. Dentro da tradição clássica, esse papel é menor, uma vez que se espera que o grosso da estrutura dos preços industriais relativos seja dominado pelos custos relativos de mão de obra por unidade diretos e indiretos (integrados verticalmente). Ricardo estimou que a lucratividade relativa seria responsável por não mais do que 7% das variações dos preços relativos, deixando o restante para os custos unitários reais do trabalho. Essa “teoria de 93%” do preço relativo há muito é ridicularizada por quase todos os teóricos. No entanto, as evidências empíricas falam com uma voz diferente: para os 71 setores da tabela de insumos-produtos dos EUA de 1947 a 1998, o desvio absoluto médio dos preços competitivos de longo prazo em relação aos custos unitários de trabalho verticalmente integrados é de 13,2%, o que não está longe da estimativa de Ricardo.

O capítulo terminou com uma perspectiva global que abrange mais de três séculos. Vimos que o capitalismo na Europa Ocidental e nas Ramificações Ocidentais (Estados Unidos, Reino Unido, Austrália e Nova Zelândia) criou padrões de vida cada vez maiores nessas regiões. Ao mesmo tempo, suas possessões coloniais na Ásia e na África ficaram estagnadas e até diminuíram durante a maior parte desse tempo. Um exame dos PIBs reais per capita relativos entre as regiões mais ricas e as mais pobres revela um aumento constante da desigualdade em um mundo preso na teia capitalista.

O mundo que herdamos é o produto dessa história. O PIB per capita anual dos países mais ricos é superior a US $ 30.000, enquanto o dos países mais pobres é inferior a US $ 1.000. Mas mesmo essa segunda magnitude é enganosa porque a distribuição de renda nos países mais pobres é terrivelmente distorcida. De acordo com estimativas do Banco Mundial, no início da crise global em 2008, quase metade da população mundial de quase 8 bilhões de pessoas vivia com menos de US $ 2 por dia e 880 milhões de pessoas com menos de US $ 1 por dia (Banco Mundial, 2008). O grande debate da época é sobre se essas deficiências devem ser remediadas canalizando e restringindo o capitalismo ou acelerando sua disseminação pelo globo. Este livro concentra-se na análise econômica dos países avançados como base para uma análise mais aprofundada do desenvolvimento global e do subdesenvolvimento. Os padrões mostrados neste capítulo, e outros ainda a serem elucidados, estão profundamente enraizados neste sistema. As intervenções sociais e econômicas têm uma palavra a dizer dentro dos limites prescritos por esses processos. A tarefa teórica é mostrar como eles estão interligados.

Tradução: Everton Lourenço

Notas

[1] Sou grato ao Professor Ravi Batra por ter me apontado esta rica fonte de dados.

[2] A produtividade pode ser aumentada no curto prazo por meio da intensificação (ou seja, aceleração) do dia de trabalho e pelo seu alongamento, mas ambos os métodos enfrentam limites práticos e sociais. Assim, a longo prazo, mudanças na maneira pela qual a produção é realizada (ou seja, na tecnologia) são responsáveis pela maior parte do crescimento da produtividade.

[3] Os salários reais podem ser definidos de duas maneiras. Do ponto de vista dos trabalhadores, o que importa é a relação dos salários em dinheiro com o custo de vida (índice de preços ao consumidor). Esta é a medida dos salários reais na figura 2.5. Mas, do ponto de vista das empresas, o que importa é o salário real em relação ao preço do produto. Essa é a base para a medida do custo real de mão de obra por unidade na figura 2.6. Observe que o custo real de mão de obra por unidade, assim definido, representa também a porção da massa salarial nominal no valor monetário total da produção.

[4] Os teóricos frequentemente assumem que cada “safra” de capital seria avaliada no nível que tornaria sua taxa de lucro igual à taxa geral. Nesse caso, todas as “safras” teriam a mesma taxa de lucro, e a taxa média também seria a taxa de retorno sobre o investimento recente. Com efeito, as empresas teriam de determinar suas margens de lucro reais (lucros em relação aos custos primários) sobre cada geração de instalações ou equipamentos, e usá-las para atribuir um valor ao bem de capital correspondente de forma a criar a mesma taxa de retorno sobre todas as “safras” (apêndice 6.4 [no livro]). Mas se fosse assim, qualquer instalação ou equipamento que estivesse perdendo dinheiro em um determinado momento teria que receber um valor negativo. Os teóricos contornam essa dificuldade confinando sua discussão ao longo prazo, no qual se supõe que nenhuma “safra” que estivesse dando prejuízo teria sobrevivido (ou seja, que elas estão mortas no longo prazo). Nem as empresas nem as contas nacionais seguem procedimentos como esses.

[5] O risco é geralmente medido pela volatilidade da taxa de retorno. Como podemos ver, ela varia entre os setores. A teoria econômica diz que a concorrência dará origem a taxas de lucro mais altas em setores com maior risco intrínseco (ver capítulo 7, tabela 7.7 [no livro]).3

[6] Dado que a taxa média de lucro é r = P / K, onde P = lucro e K = estoque de capital, podemos definir a taxa incremental de lucro como sendo r = ΔP / ΔK. Porém, essa medida exige estimativas sobre o estoque de capital, que dependem de toda uma cadeia de premissas para as quais muitas vezes há pouco fundamento, exceto a conveniência (ver capítulo 6, apêndice 6.5 [no livro]). Portanto, é muito mais robusto definir a taxa incremental de lucro como sendo 𝕣 = ΔPG / IG (–1), onde PG = lucros brutos de depreciação e IG = investimento bruto. Tanto PG quanto IG são invariantes diante do Ajuste de Consumo de Capital necessário para distinguir a “verdadeira” depreciação (ou seja, econômica) da depreciação contábil e às estimativas de vida útil ou taxas de depreciação reais necessárias para criar medidas do estoque de capital (Christodoulopoulos 1995; Shaikh 1998b). É preciso notar que a Base de Dados AMECO (Annual Macro-Economic Database – Base de Dados Macroeconômicos Anuais) da Direção-Geral dos Assuntos Económicos e Financeiros da Comissão Europeia (DG ECFIN) produziu recentemente medidas de Eficiência Marginal de Capital (MEC) que seguem essencialmente o mesmo procedimento, definindo o MEC como a razão da variação do produto bruto em relação ao valor defasado do investimento anterior (AMECO).

[7] Os pesos são as razões entre o custo unitário direto da mão-de-obra em cada estágio (analítico) em relação ao custo unitário da mão-de-obra integrado verticalmente (capítulo 9, seção III [no livro]).

Bibliografia

AMECO, Annual Macro-Economic Database of the European Commission’s Directorate General for Economic and Financial Affairs, http://europa.eu.int/comm/economy_finance/indicators/annual_macro_economic_database/ameco_contents.htm.

Ayres, Leonard P. 1939. Turning Points in Business Cycles. New York: Macmillan.

Banco Mundial. 2008 / World Bank. 2008 . “World Development Report 2008: Agriculture for Development.” New

York: Oxford University Press.

Christodoulopoulos, George. 1995. “International Competition and Industrial Rates of Return.” PhD diss., New School for Social Research.

Kurz, Heinz D., and Neri Salvadori. 1995. Theory of Production: A Long-Period Analysis. Cambridge: Cambridge University Press.

Maddison, Angus. 2003. The World Economy: Historical Statistics. Paris: OECD.

Pasinetti, Luigi L. 1965. “A New Theoretical Approach to the Problems of Economic Growth.” Pontificiae Academiae Scientiarum Scripta Varia 28: 572–696.

Schwartz, Jacob T. 1961. Lectures on the Mathematical Method in Analytical Economics. New York: Gordon and Breach.

Shaikh, Anwar. 1987a. “The Falling Rate of Profit and the Economic Crisis in the US.” In Robert Cherry, Michele I. Naples, and Fred Moseley, eds., The Imperiled Economy: Macroeconomics from a Left Perspective, 115–126. New York: Union for Radical Political Economy.

Shaikh, Anwar. 1998b. “The Stock Market and the Corporate Sector:AProfit-Based Approach.” In Malcolm Sawyer, Philip Arestis, and Gabriel Palma, eds., Festschrift for Geoffrey Harcourt, 389–404. London: Routledge & Kegan Paul.

Sraffa, Piero. 1960. Production of Commodities by Means of Commodities. Cambridge: Cambridge University Press.

van Duijn, J. J. 1983. The Long Wave in Economic Life. London: Allen and Unwin.

Pingback: Dá para chamar a teoria econômica atual de ciência? - Trópico em Movimento